医美大幕正在拉开。

近年来,得益于求美者群体的巨大需求,中国医美产业风头正盛。据新氧数据颜究院2021年调研显示,超过80%的受访者对医美持较为接受态度,观念的开放成为医美用户增长的重要驱动力之一。

增长有多快?新氧数据显示,2016-2022年中国医美市场用户规模同比增速大约维持在20%以上,其中2018年的增速超80%,市场巨大。

但另一方面,医美产业的发展也饱受诟病,“黑医美”层出不穷。这背后,除了行业自律、人才紧缺等问题外,还在于中国医美产业实际上的“不自主”。

怎么理解?即我国医美相关的设备、耗材很多不能自主生产。这在一定程度上导致厂商要么选择“高价进口正规设备”,要么不良商家使用“伪廉价的不合规设备”。加之求美者目前对行业的认知有限,很容易被骗。

面对这一窘境,好的破解方法之一是助推正规国产医美设备和耗材厂商崛起,我国的求美者才能更放心大胆地享受“安全且有性价比”的医美服务。

而这一拐点时刻,正在到来。

超高进口垄断率与两座“大山”

一直以来,我国医美上游设备领域被进口品牌所把持,尤其在高端设备领域。

以光电医美为例,光电医美的器械进口市场份额占比就高达80%。背后的原因在于,医美光电器械行业属于多学科交叉整合的技术密集型产业,具有极高的技术壁垒。

另外,在光电医美领域,尤其是高端设备这一块,我国相关人才还比较缺乏,核心技术也还处在追赶阶段。

“我国高端光电医美器械的研发面临两座‘大山’。”一位消费医疗资深投资人告诉动脉网。

● 一是在基础原理研究方面,我国仍比较薄弱,例如不同能量源技术作用于皮肤美容的具体机理和效果尚待更多学术研究成果;

● 二是在应用开发方面,产业需要更多复合型人才,因为光电医美涉及物理、工程和医学等多学科的交叉,一个优秀的光电设备既要解决激光器、波长等问题,也要解决产品设计、临床效果等问题。

这既是挑战,也是机遇。在我国,存在大量的小型光电医美类企业,它们的产品同质化严重、技术附加值低,因此市场集中度也较低,且在安全性及功效性等方面均处在较低的位置。

巨大的市场替代机会下,越来越多企业、资本,以及研发型和管理型人才正在进入光电医美器械赛道。

国产替代的黄金时刻到来

越来越多的入局者进入光电医美这一领域,逐渐摸索出两种路径:一是兼并购,二是自主研发。

实施兼并购策略的大多是医药领域的龙头企业,布局医美主要是寻找业务的第二、第三增长曲线。

以华东医药为例,作为一家医药研发企业,其在2019年通过入股美国R2公司26.6%股权,获得美白光电设备F1(冷冻祛斑)和F2(全身美白)的亚太独家分销权,从而正式进军光电医美领域。紧随其后,2021年2月,华东医药收购High Tech 100%的股权,拿下了冷冻溶脂产品(Cooltech、Cooltech Define、Crystile)及激光脱毛产品(Elysion、Primelase)。

2022年2月,华东医药宣布其全资子公司Sinclair将收购以色列能量源医美器械公司Viora的100%股权,Viora是一家专注于医美无创及微创能量源设备的国际化医美公司,产品应用范围覆盖抗衰老、身体及面部塑形等领域。本次交易完成后,华东医药全球范围内将拥有无创+微创医美领域产品三十余款,产品组合覆盖面部填充、埋线、皮肤管理、身体塑形、脱毛、私密修复等非手术类主流医美领域。

国内选择自主研发的企业也开始崛起,它们不断突破技术壁垒,砥砺创新,成本优势凸显。

例如,作为医美光电设备领域的新入局者,芙迈蕾在2021年9月落地苏州,致力于高端光电设备的研发和制造,立志成为全球医美光电设备的领军企业。核心创始团队来自北京大学和海外名校,深耕医美光电行业多年,具有过硬的专业技术功底与深厚的行业认知。技术研发人员更是占到公司的三分之二。据悉,公司的拳头产品 ForePico 多波长皮秒激光治疗仪即将进入临床试验阶段。

ForePico产品图 来源:芙迈蕾公众号

皮秒激光治疗仪作为色素类疾病的终极解决方案,可以用于治疗皮肤良性色素病变、去除纹身,及面部年轻化等,当前国内市场仅一款国产皮秒激光治疗产品获批上市,市场空间巨大,而目前进口产品成本高、价格高,无法满足持续释放的国内医疗美容的消费需求。

在可预期的时间内,随着国内中高端医美光电设备的陆续问世,国产设备将以优质的产品力及相对的价格竞争优势快速抢占市场份额,实现国产替代。

因此,可以看到在巨大的市场潜力驱动下,随着越来越多的企业、资本及人才的躬身入局,将会打破光电医美器械的技术壁垒,使得国产的产品逐渐起势,对进口产品形成巨大的冲击。

新的机会正在浮现

在国产替代的黄金时刻到来之际,国产创新企业除了重视技术,还需重视什么?

动脉网认为,随着当下医美市场趋向于回归医美本质,产品疗效更重于概念营销。可以看到,当下短期内一些厂商仍然会采取恶意营销或者是炒作的方式将自己的产品通过概念营销进行包装,引发消费者的关注,进而达到销售产品的目的。

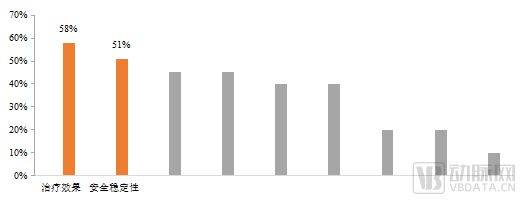

根据艾尔建美学机构问卷调研显示,当前医美机构在选品与服务策略制定过程中,首先考量的因素是“治疗效果”及“安全稳定性”。同时随着未来市场教育不断加深,求美者对于医美服务的诉求从入门阶段向更高级别拓展,如果一个项目没有达到宣传的疗效,当求美者消费一两次以后,就会选择放弃,因此对于产品本身来说是巨大的伤害。失去了消费者的心智,产品生命周期相应缩短。所以目前医美市场喜新厌旧的情况层出不穷,一般来说,设备生命周期约在2-3年。

在可预期的未来,医美市场必将回归医疗的本质,即基于消费者的需求,针对性的选择采用相应的项目进行治疗,以概念炒作、过度营销误导消费者的现象将会逐渐减少。

未来的趋势一定是有自主研发能力的优质企业研发出安全有效的好产品,才能在市场的竞争中长稳地立足于不败之地。

机构选品首要考量因素 来源:艾尔建美学,蛋壳研究院整理

此外,国产厂商不仅需注重产品的质量保证,还需做好产品的全生命周期服务,才能在市场逐步树立自身的品牌优势。

目前来看,由于光电设备的货值较高,如果产品的售后服务不能得到很好的保障,大多数医美机构在采购的选择上会进行斟酌,某种程度上售后服务的满意度在机构产品采购决策上占据较大的权重,也决定企业的产品在下游医美机构是否能实现良好的销售。

例如,美国科医人、赛诺秀这类最早进入中国市场的进口品牌,设备卖出去之后,第一年是免费维保,客户不需要额外花钱去做保养,但是超过一年之后需要花钱做保养,一方面设备保修特别昂贵;另一方面,售后维保工程师上门做维保,机构需提前支付一定的费用。还有一个很重要的问题是,目前进口厂商在国内都没有研发和生产部门,所以产品一旦出了较为复杂的售后问题,一定要送去国外返厂维修,带来的问题就是极高的维修费和超长的等待周期。

所以,目前绝大多数中小型机构在设备遇到售后问题时,不会选择去找原厂的售后,而是会选择第三方公司去做维保服务,但是第三方公司的技术水平和服务能力参差不齐,因此下游机构端的产品售后服务的体验较差。

当下在中国市场的售后服务做得相对较好的厂商是以色列飞顿,售后包括两块:一是培训服务,通过持续深入的产品培训交流与医美机构建立了很好的合作关系;二是工程师的上门服务和日常寻访,对于产品的日常使用问题和维修需求,基本可以做到随叫随到,机构使用没有后顾之忧,满意度高。与之对应,飞顿产品市场占有率高,很大程度上得益于其良好的售后服务保障了市场口碑。

根据其他医疗设备厂商的发展经验,国产优质厂商的竞争优势,前期一定是来自于优质的售前和售后服务。我们可以看到,迈瑞和联影等国产医疗设备龙头,早期发展的阶段,在产品力不占优势的情况下,它们通过优于进口厂商的服务,来促成产品销售落地,同时加强医疗机构的品牌认可度。与此类似,在医美光电设备的国产崛起过程中,做好包括售前和售后在内的全生命周期服务是国产厂商的核心竞争优势。

接下来,国产光电医美的大发展浪潮势必越来越汹涌。

本文来自投稿,不代表长河网立场,转载请注明出处: http://www.changhe99.com/a/5odYZXR967.html