综合 新康界 国家卫健委等

10月12日,业界期待的《2022年我国卫生健康事业发展统计公报》终于发布。

整体来看,2022年多个卫生健康指标都在增长:总床位数、医院数量、卫生人员总数、人均卫生总费用等。

这说明,我国政府正在不断加大对医疗卫生领域的投入,卫生服务体系不断完善,健康中国建设在有序推进。

从数据来看,我国卫生健康事业发展有哪些趋势?本文整理对比了2011年~2022年的数据,得到了以下观点:

大力鼓励生育 超老龄化社会即将到来 卫生总费用增加 GDP占比再创新高 卫生医疗资源下沉 医疗资源可及性增加 医疗服务承载力变大 门诊药费占比增加 大力鼓励生育 超老龄化社会或即将到来2013-2021年,我国人口数量保持逐年增长的态势,但受到婚姻、生育观念的转变、高房价和高成本的生活压力等社会经济多方面的影响,出生人口减少。

截至2022年末,我国总人口数量为14.1亿。全年出生人口956万,自然增长率为-0.6‰。

公报显示,二孩占比为38.9%,接近4成,三孩及以上占比为15.0%,男女出生性别比差距仍较大,出生人口性别比为111.1(2021年110.9),且有着扩大趋势。

部分地区开展鼓励生育奖励制度以刺激生育。

图1 2011-2022年我国人口数量、自然增长率

数据来源:国家统计局,中康产业研究院整理

我国居民人均预期寿命已从2010年的74.8岁提高至2022年的77.4岁,增加近2.6岁。

居民预期寿命不断增高,老年人口比例增加,从2021年的14.2%到2022年的14.9%,老年供养比提升。

按照国际要求,当一个国家或地区65岁及以上老年人口占比超过7%时,则意味着这个国家或地区进入老龄化;达到14%,为深度老龄化;超过20%,则进入超老龄化社会。

当前我国正处于“深度老龄化社会”,并在大步跨入“超老龄化社会”。

卫生总费用增加 GDP占比再创新高2022年我国卫生总费用初步推算为84,846.7亿元,其中政府卫生支出为23,916.4亿元,占比28.2%;社会卫生支出为38,015.8亿元,比44.8%;个人卫生支出为22,914.5亿元,占比27.0%。

社会卫生支出占比较2021年持平,个人卫生支出比例缩减,个人医疗卫生负担减轻。

2022年卫生总费用占当年GDP的7.0%,这一数字与2021年相比有所上涨,重回7%以上。

但与发达国家存在一定差距,日本的健康产业占GDP比重超过10%,成为日本国民经济中的支柱性产业,也是当前经济发展战略布局中重要的环节;美国拥有完善的产业体系及成熟的产业运行模式,健康产业支出占GDP的比重超过18%。

图2 2011-2022年我国卫生总费用及GDP占比

数据来源:2012-2021年《中国卫生健康统计年鉴》,《2022年我国卫生健康事业发展统计公报》,中康产业研究院整理

2022年政府卫生支出 23916.4 亿元,占比28.2%,社会卫生支出 38015.8 亿元,占比44.8%,个人个人卫生支出 22914.5亿元,占比27.0%。

国内个人支出卫生费用支出进一步下降,一方面说明我国医疗费用控费举措取得了一定的成果,医疗保障待遇有了一定的提升,一定程度上减轻了个人得经济负担;另一方面说明人们更加重视疾病预防及健康保持的重要性,健康状况得到了改善。

图3 2011-2022年国内卫生费用支出结构

数据来源:2012-2021年《中国卫生健康统计年鉴》,《2022年我国卫生健康事业发展统计公报》,中康产业研究院整理

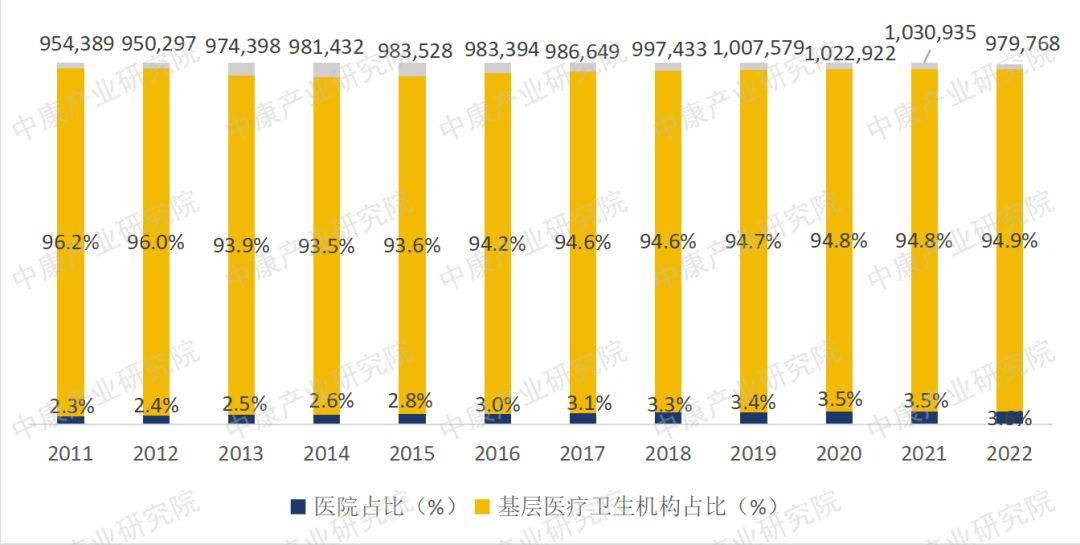

卫生医疗资源下沉 医疗资源可及性增加医疗机构总数量上升至1,032,918个,较2021年增加1,983个。其中基层医疗机构数量逐年增加,近年来占比维持在95%左右。

截至2022年末,基层医疗卫生机构约97.98万家,较2021年增加1978家;另有1.24万家专业公共卫生机构。

医院数量方面,2022年增加406家,其中公立医院减少58家,民营医院增加464家,民营医院蓬勃发展。

2022年,全国中医类医疗卫生机构总数80319个,占医疗卫生机构总数的7.78%,比上年增加2983个。中医类门诊部、诊所74417个,较2021年增加2834个;中医类研究机构40个。

整体来看,我国医疗资源配置正在发生显著的变化,民营医疗机构的发展速度和规模正在逐步提升,供给侧民营医院及床位数量差距逐渐与公立医院缩小、诊疗人次和能力的提高社会办医配套政策多措并举,民营医疗市场迎发展良机。

民营医院向着技术化、规模化、连锁化和专业化发展。

图4 2011-2022年我国医疗卫生机构数

数据来源:2012-2021年《中国卫生健康统计年鉴》,《2022年我国卫生健康事业发展统计公报》,中康产业研究院整理

图5 2011-2022年我国公立及民营医院占比

数据来源:2012-2021年《中国卫生健康统计年鉴》,《2022年我国卫生健康事业发展统计公报》,中康产业研究院整理

2022年末,我国医疗卫生机构总床位数9,450,110张,医院占比78.5%,为7,414,228张,基层医疗卫生机构占比18.0%,为1,699,776张。

基层医疗机构诊疗能力正在逐步上升,分级诊疗逐见成效,逐渐成为“小病社区治”“康复回社区”的格局。

每千人口医疗卫生机构床位数增加到2022年6.92张。

图6 2011-2022年我国医疗卫生机构床位数及每千人口床位数

数据来源:2012-2021年《中国卫生健康统计年鉴》,《2022年我国卫生健康事业发展统计公报》,中康产业研究院整理

我国医生人数和护士人数持续上升,我国的卫生服务能力得到了显著提升。

尤其是中医药方面,2022年全国中医药卫生人员总数达91.9万人,比上年增加3.4万人,增长3.9%,增速高于整体水平。中医类别执业(助理)医师和中药师(士)较上年均有所增加,分别为76.4万人、13.9万人。

医生队伍的扩大不仅提高了医疗机构的诊疗能力,还进一步推动了医疗技术的创新和发展;护士队伍规模的扩大,就能够提供更加全面和细致的护理服务,提高病患的生活质量和治疗效果。

也进一步改善人民的就医体验,提高医疗质量。同时,也应加强全科医生的培养,使基层医疗机构有更强的诊疗能力。

图7 2011-2022年我国职业(助理)医师及注册护士人数及增长率

数据来源:2012-2021年《中国卫生健康统计年鉴》,《2022年我国卫生健康事业发展统计公报》,中康产业研究院整理

医疗服务承载力变大 门诊药费占比增加2022年,全国医疗卫生机构总就诊人次84.2亿,较2021年有极小幅度下滑,基本与2021年持平。居民平均就诊6.0次。

其中,较2021年相比,医院诊疗人次数减少0.6亿,而基层医疗卫生机构增加0.2亿人次。

这再次说明医疗资源下沉,医疗服务体系转型升级,逐渐转向以基层医疗服务为基础的医疗结构;同时,基层医疗机构服务能力提升,人们对其信任度也不断提高。

图8 2011-2022年我国医疗卫生机构诊疗人次数及增长率

数据来源:2012-2021年《中国卫生健康统计年鉴》,《2022年我国卫生健康事业发展统计公报》,中康产业研究院整理

2022年,入院人次数24,686万,与上年基本持平。其中,基层医疗卫生机构入院人次数增加27.4万。

基层医疗机构承担了越来越多的康复护理、慢性病管理等服务。

图9 2011-2022年我国门急诊诊疗及住院人次数、增长率

数据来源:2012-2021年《中国卫生健康统计年鉴》,《2022年我国卫生健康事业发展统计公报》,中康产业研究院整理

同时,乡镇医疗服务能力上升,乡镇卫生院较2021年床位数增加3.8万张,医疗卫生技术人员增加3.8万人。

诊疗人数及入院人数均有所增加。村镇医疗能力的提升有助于居民的疾病预防及健康保持,对于“小病”得到及时治疗,“大病”做到初步处理,从而减轻了城市医疗机构的压力,提高了村镇地区居民的就医便利性。

表1 2011-2022年医院门诊及住院病人次均医药费用构成

数据来源:2012-2021年《中国卫生健康统计年鉴》,《2022年我国卫生健康事业发展统计公报》,中康产业研究院整理

2022年,医院次均门诊费用342.7元,药费占比达38.0%,较2021年有所增加。次均住院费用10860.6 元,药费占比24.3%,较2021年有所下降。

根据公报数据显示,基层医疗卫生机构的门诊药费占比则明显高于医院。

2022年,社区卫生服务中心次均门诊药费约135.1元,占次均门诊费用的75.0%,比上年(71.7%)增加3.3个百分点;

乡镇卫生院次均门诊药费约56.4元,占次均门诊费用的61.2%,比上年(57.9%)增加3.3个百分点。

本文来自投稿,不代表长河网立场,转载请注明出处: http://www.changhe99.com/a/XJwQojLe6E.html