作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的三明治

嗜甜是人类的天性。

按照进化心理学的说法,在食物匮乏时期,只有摄入足够多热量的人类才能活命。而甜食的就是重要的供能物质,在长期的自然选择之下,爱吃甜食的人更容易存活下来,延续后代。可以说,嗜甜镌刻在我们绝大多数人的基因里。

不过随着人们健康意识的提升,越来越多号称“无糖”的甜味食品正在不断挑战传统含糖食品的地位,这也孕育了一个庞大的代糖产业,业内乐观估计代糖行业2030年有望取代传统糖消费近30%市场空间。不论预测是否靠谱,反正中国的确是代糖原料的主要产地之一。这题材也的确在A股掀起过几阵旋风,作为国内代糖龙头之一的保龄宝(002286)在市场一片喜气洋洋的2020年拿出过30余交易日暴涨220%的表现。

5月6日,代糖赛道又迎来高光新闻,D-阿洛酮糖-3-差向异构酶获得国家卫健委安全性评估材通过,被列入食品工业用酶制剂新品种。这是被视为下一代代糖明星的阿洛酮糖的重要酶制剂,业内普遍认为阿洛酮糖在食品等领域的应用获批应也不远了。

阿洛酮糖相关新闻 来源:网络

阿洛酮糖相关新闻 来源:网络

一、健康需求催生代糖产业快速扩张

糖大家都不陌生,无论是葡萄糖、果糖等单糖,蔗糖、麦芽糖、乳糖等双糖还是像淀粉、纤维素这样的多糖,都是人体供能的主要来源。而所谓代糖就是用来代替这些常见糖类的甜味物质,分为糖醇和高倍甜味剂。

常见甜味剂的分类 来源:健识局、百度百科、东兴证券研究所

常见甜味剂的分类 来源:健识局、百度百科、东兴证券研究所

自1878年人类首次在实验中意外发现糖精以来,代糖的应用已超过百年,涌现出了甜蜜素、阿斯巴甜、安赛蜜、三氯蔗糖及赤藓糖醇等数代产品。代糖的各项指标也在全面提升,第六代甜味剂纽甜甜度甚至能达到蔗糖的8000倍。

和现在的大众认知有所区别的是,其实代糖工业最初是作为战争时期蔗糖供应不足的替代品而发展起来的。只不过后续对糖类的研究越来越深入,人们发现过度摄入糖类会导致肥胖、糖尿病、代谢综合征以及心血管疾病等一系列负面后果。而代糖往往甜度远比蔗糖高或者人体内没有相应的代谢酶系,相同甜度下产生热量很有限,所以代糖才被打上了“健康”的标签。

当然,代糖也并非浑身是宝,毫无弱点。受甜味来源、生产工艺等影响,代糖不但存在不良风味和安全性的问题,而且长期大量食用人工合成甜味剂超标的食品可能影响人体的神经系统和肝脏功能。总之,朋友们,即使是代糖成分的食品饮料,享受起来也要适可而止啊。

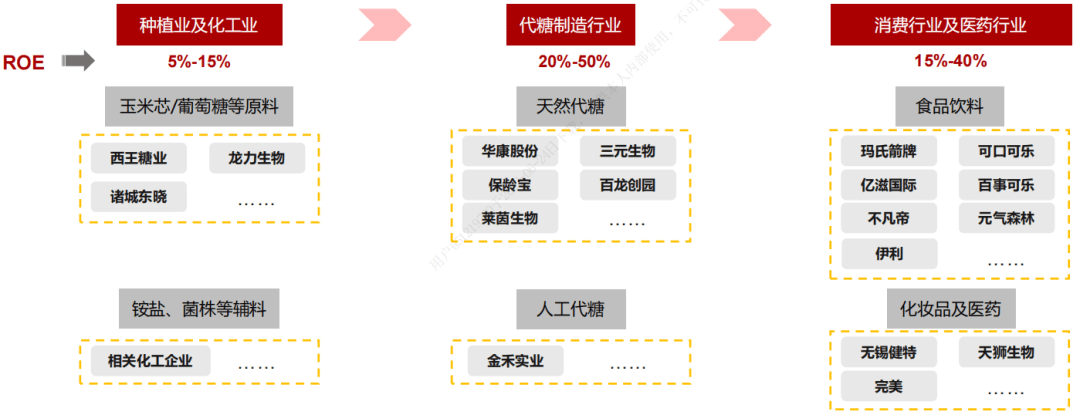

产业链方面,代糖制造行业身居中游位置。上游是以玉米深加工为主的农产品种植业,部分化学合成的人工甜味剂也会涉及到相关化工企业。而下游是食品饮料和化妆品、医药等终端产品的生产商。从ROE的角度来说,代糖制造行业可以说是整条产业链里回报率相对稳定,盈利能力比较强的一环。

代糖产业链 来源:相关公司公告、WIND、浙商证券研究所

代糖产业链 来源:相关公司公告、WIND、浙商证券研究所

近几年代糖在饮料等行业对传统糖类的替代也在明显提速。根据《糖烟酒周刊》数据显示,无糖碳酸类饮料占整体碳酸饮料市场的份额从2017年的2.2%上升到了2019年的6.2%;无糖茶占整体茶饮料市场的份额也从2017年的2.4%增长到2019年的4.7%。国内赤藓糖醇龙头三元生物(301206)在招股说明书中明确表示未来新型甜味剂对蔗糖的替代将持续深化,市场还是十分有想象空间的。

二、国内厂商表现分化严重

乐观来源于业绩给的底气。

国内食品饮料市场近些年也同样体现出代糖加速替代的大趋势。随着元气森林的光速爆红,“0”糖“0”脂概念迅速深入人心,农夫山泉等行业巨头也接棒推出了不少同类产品。这直接带动了上游原料的暴涨,其主要代糖成分赤藓糖醇在2021年曾摸到4万元/吨的高价。

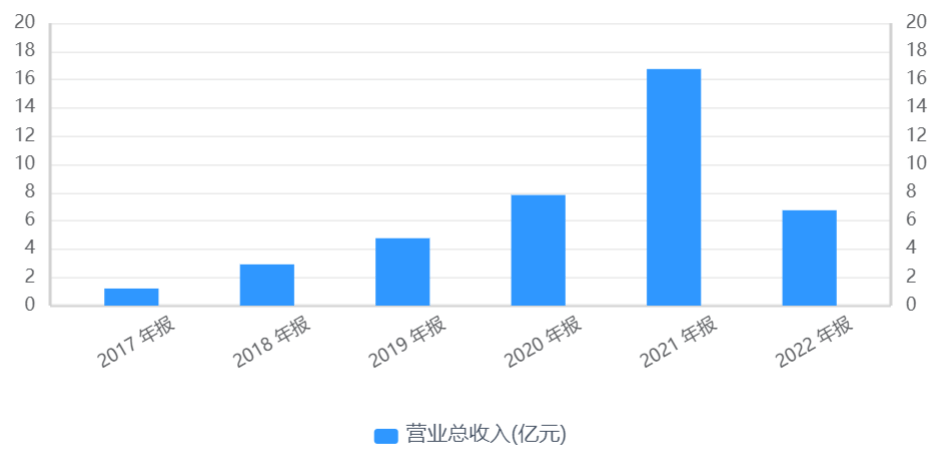

对于代糖原料厂商来说这自然是个好消息。国内赤藓糖醇主要供应商之一的三元生物2020年为元气森林提供了0.55亿元的原料,而2021H1就立马暴涨至1.85亿元。受益于赤藓糖醇的高景气度,三元生物的业绩规模实现快速增长,由2018年的2.92亿元提升至2021年的16.75亿元。

但这也吸引了大批新进产能在2022年逐步投放市场,造成了产品价格大幅度波动,从2021年的4万元高位暴跌到2022年的不足1万元。结果三元生物2022年仅实现营业收入6.75亿元,同比下降59.71%,忽上忽下的反差表现甚至引起交易所下发了相关《问询函》。

三元生物营业总收入趋势图 来源:公司年报

三元生物营业总收入趋势图 来源:公司年报

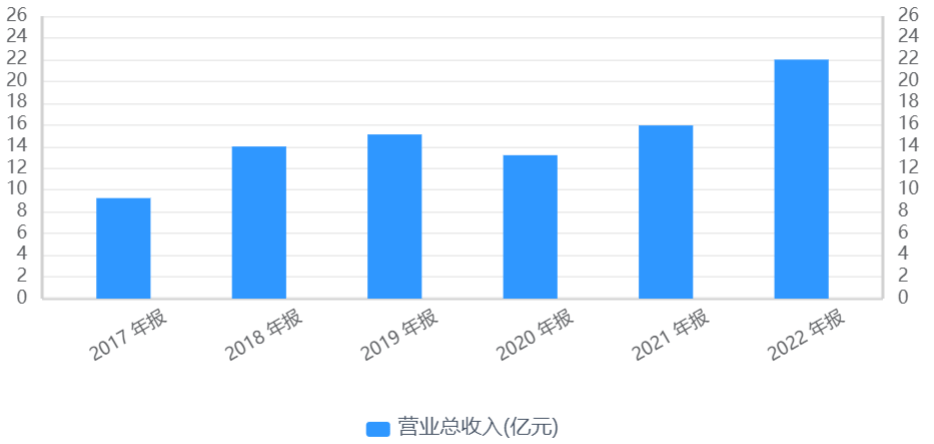

而其他代糖厂商的业绩情况则情况不一,业务范围相对比较广的保龄宝2022年营收和2021年基本持平。而作为木糖醇巨头的华康股份(605077)却仍然能实现稳定增长。

华康股份营业总收入趋势图 来源:公司年报

华康股份营业总收入趋势图 来源:公司年报

所以我们一定要认清代糖行业和其他行业不同的的一个显著特点,那就是各家厂商的营收来源于不同的代糖品种,而这些品种的价格往往周期性强,波动巨大。所以代糖厂商的表现也会分化的非常明显,投资者想参与的话得提前了然于胸。

三、代糖加速替代趋势不减

如果把目光放长远一点,不局限于一时的价格涨跌的话,可以发现代糖对传统糖类的替代已是大势所趋,毕竟控糖已经是全球性的课题。

WHO统计数据显示2016年全球成年人口有39%以上超重,而我国2020年成年人超重率也已连年增长至35%,严峻形势刻不容缓。所以世界多国都在陆续制定针对高糖领域食品的税收政策,即所谓“糖税”。2019年中国卫健委发布的《健康中国行动(2019—2030 年)》也鼓励消费者减少蔗糖摄入量,倡导食品生产经营者使用食品安全标准允许使用的天然甜味物质和甜味剂取代蔗糖。

各国糖税政策 来源:天风证券研究所

各国糖税政策 来源:天风证券研究所

这自然给代糖的下游终端产品创造了广阔的市场空间。

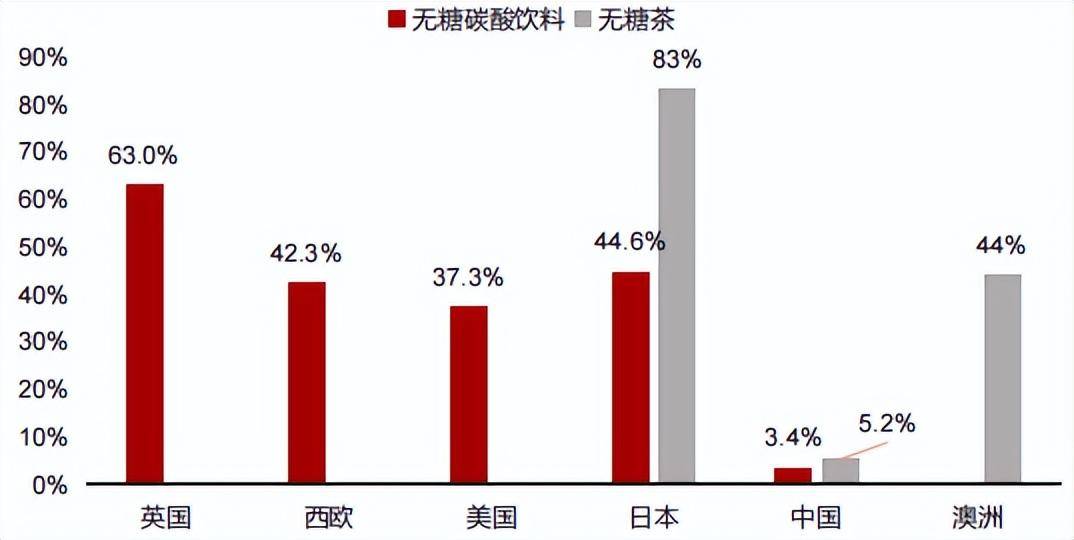

先看最首当其冲的饮料行业,2020年国内饮料行业已突破额6,000亿元。虽然元气森林等网红品牌异军突起,但其实无糖饮料规模还是仅为118元,占比2%左右。而同期欧美日澳等成熟市场的无糖产品销售比基本都是我们的十几倍,提升空间巨大。

2019年全球无糖碳酸饮料/无糖茶销售量占比

2019年全球无糖碳酸饮料/无糖茶销售量占比

上图来源:EUROMONITOR,中科院,欧睿国际、中商产业研究院整理,浙商证券研究所

除了工业化、规模化显著的饮料行业之外,一些小B端的行业领域同样给代糖留下了不小的想象空间,比如新中式茶饮和烘焙市场。当然,笔者认为还是应多聚焦于饮料行业,毕竟体量上不可同日而语,根据智研咨询2021年的数据,在国内而言,饮料行业仍然是甜味剂最大的下游市场,占比超过一半。总之,作为全球最重要的代糖原料产地之一的我国,在各类代糖产品的渗透率方面仍有很多文章可做。

四、择品类、看厂商是代糖行业重点

但这并不等于每个代糖品类、每家代糖厂商都能持续红火,这在前文提到的相关A股上市公司业绩上已能见一些端倪了。

代糖的品种众多,随着近些年制备工艺进步,那迭代起来真是快的出奇。糖精和甜蜜素这样已经被国家产业政策限制发展的品种就不说了,彻底淘汰是早晚的事情。山梨糖醇和甜菊糖苷等品种制备工艺简单,门槛不高,这样竞争壁垒弱的产业笔者认为也很难作为长期关注方向。而像三氯蔗糖和赤藓糖醇这样时下仍然非常受宠,且技术门槛高的品种还是需要多关注关注的。

此外,文首提到的阿洛酮糖也值得一看,这主要体现在其可以产生较为明显的美拉德反应,所以和其他代糖品种相比,在烘焙等用途上的潜力更大。而且国内阿洛酮糖产能早就成功出海,如果国内能实质放开的话业绩进一步打开还是具备确定性的。

A股代糖题材厂商相关指标 来源:来源:《中国食品工业年鉴》, 各公司公告,浙商证券研究所

A股代糖题材厂商相关指标 来源:来源:《中国食品工业年鉴》, 各公司公告,浙商证券研究所

而厂商方面,我们要认识到代糖生产是非常强调扩产壁垒和成本控制的。产品本身是同质化的,谁家的糖基本都一个味儿。所以厂商的决胜点就在于谁能形成更稳定的规模产出和产能,谁能在这个前提下做好工艺和成本上的控制,拿出更好的经营表现。

总之,代糖的广阔前景当然谁也不能否认,但具体到品种和厂商,那可就要擦亮眼睛了。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文来自投稿,不代表长河网立场,转载请注明出处: http://www.changhe99.com/a/AEd4ZvEbro.html